2026 年 6 月 24 日,美国俄勒冈州的人形机器人公司 Agility Robotics 宣布,将与特殊目的收购公司(SPAC)Churchill Capital Corp XI 合并,并以借壳上市的方式登陆纳斯达克。交易完成后,合并后的公司将以股票代码 AGLT 开始交易。

这笔交易给 Agility 开出的 pre-money 股权估值约为 25 亿美元,折合人民币约 180 亿元。按公告口径,交易预计为 Agility 带来超过 6.2 亿美元现金,其中包括 Churchill Capital Corp XI 信托账户中的约 4.2 亿美元,以及由富士康领投的约 2 亿美元 PIPE 投资。

而不久前,中国的人形机器人公司宇树科技也站上了资本市场门口。

2026 年 3 月 20 日,宇树科技科创板 IPO 获上交所受理;6 月 1 日,公司首发申请获上市委会议通过;6 月 2 日,宇树科技提交注册。按照招股书,宇树拟公开发行不低于 4,044.64 万股,新股发行比例不低于发行后总股本的 10%,拟募集资金 42.02 亿元。若按 10% 的发行比例下限粗略推算,宇树对应的是 420 亿元人民币级别的发行后市值,最终仍以发行价和发行结果为准。

一个在美国俄勒冈,源自俄勒冈州立大学 Dynamic Robotics Lab;一个在中国杭州,靠四足机器人和人形机器人跑出全球知名度。Agility 和宇树,一个冲刺纳斯达克,一个冲刺科创板。

但这两家公司讲的,并不是同一个故事。

Agility 的核心产品 Digit,从一开始就带着很强的垂直场景色彩。它瞄准的是制造、仓储、物流里的搬运、分拣、上下货架等重复劳动。围绕 Digit,Agility 还做了云端调度平台 Agility Arc、RaaS 服务模式,以及面向企业 WMS、MES 等系统的集成能力。换句话说,Agility 想卖的是一套能进仓库、进工厂、接入工作流的机器人替代方案。

宇树的路线则完全不同。它没有先把人形机器人锁死在某一个岗位里,而是先围绕机器人本体做横向铺开。从四足机器人到 H1、G1、R1,宇树更像是在先把具身智能的硬件底座做出来、做便宜、做成规模,再让开发者、科研机构和行业客户基于这个底座去寻找更多应用。

所以,中美具身第一股的对比,真正有意思的地方不在于估值,而是背后的通用与专用路线的分别。

Agility 的「专」:一步步被推向物流与制造的 Digit

Agility 的「专」,不是一开始就写在商业计划书里的。

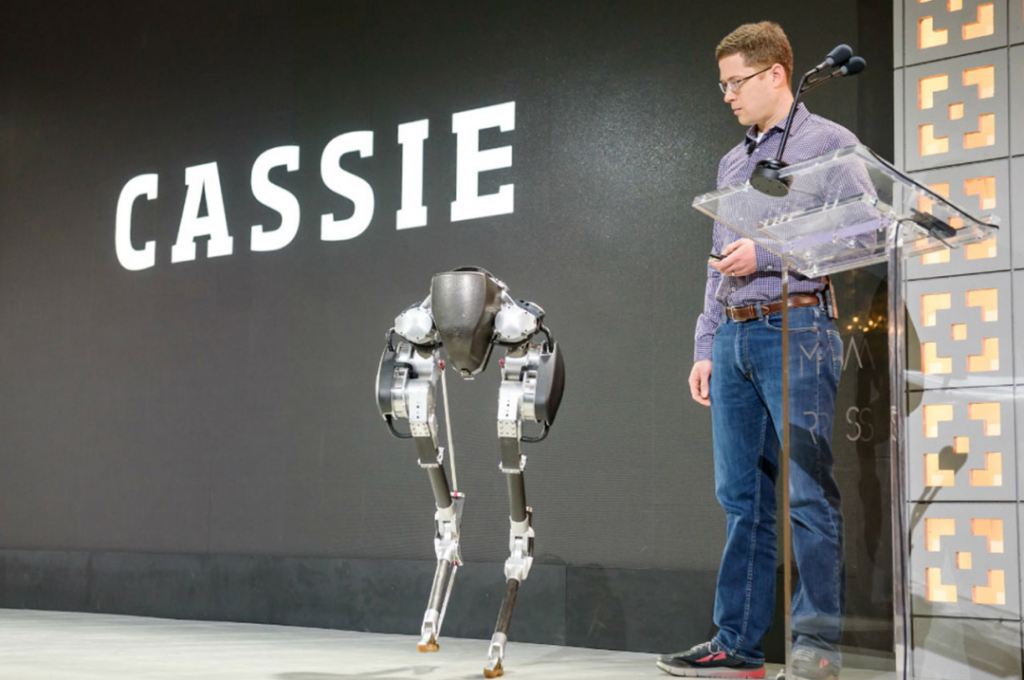

这家公司成立于 2015 年,脱胎于俄勒冈州立大学 Dynamic Robotics Lab。Agility 最早拿出来的产品也不是今天的 Digit,而是 Cassie。

Cassie 更像一台双足行走实验平台。它没有上半身,也没有手臂,重点是验证动态步态、腿部结构和双足控制能力。换句话说,Agility 最早练的是「机器人怎么像人一样稳定地走」,甚至为了稳定行走,也可以不要人形,所以他们最早的双足行走是鸵鸟式的。

Digit 是在 Cassie 的基础上长出来的。

2019 年前后,第一代 Digit 进入外界视野。相比 Cassie,它有了躯干、手臂和传感器,开始从「会走路的双足平台」变成「能搬东西的人形机器人」。

早期的 Digit 十分有想象力,如Agility 与 Ford 的合作,探索的是自动驾驶汽车和人形机器人的组合。设想中,自动驾驶车辆把包裹送到目的地附近,再由 Digit 从车上取下包裹,走到门口完成最后一段配送。这是 Digit 早期最具代表性的商业试点之一,也说明 Agility 最初并没有完全锁死在仓储物流里。

但最后一公里配送不是 Digit 的主线。

真正的转向发生在 2021 年前后。Agility 开始把 Digit 的重点从户外配送,转向仓储、物流和制造环节里的物料搬运。原因很现实:相比开放道路和家庭门口,仓库和工厂环境更可控,任务更标准,ROI 也更容易计算。

2023 年,Agility 在芝加哥 ProMat 展会上发布新版 Digit,并宣布建设 RoboFab 工厂。RoboFab 位于俄勒冈州 Salem,Agility 将其定义为全球首座面向人形机器人的工厂,规划年产能为 1 万台 Digit。

这个节点很重要。它意味着 Digit 不再只是试点产品,而开始进入「准备量产」阶段。

2024 年以后,Digit 开始真正进入商业部署。

最典型的案例是 GXO Logistics ,一家总部位于美国康涅狄格州格林尼治的合同物流公司,也是 Agility 早期商业部署 Digit 的重要客户之一。2024 年 6 月,GXO 与 Agility 签署多年期 RaaS 协议,把 Digit 部署到其运营的 SPANX 履约设施中。Digit 在这里没有复杂炫技,而是很具体的活:把周转箱从移动机器人上取下,再转移到传送带上。Agility 2025 年 11 月披露,Digit 已经在 GXO 的商业部署中搬运超过 10 万个快件。

与丰田合作是另一个更接近工厂场景的案例。2026 年 2 月,Agility 宣布与丰田签署 RaaS 商业协议。在此前试点基础上,丰田的加拿大分部计划在工厂内使用 Digit,支持制造、供应链和物流操作,处理重复性、高负荷任务。

这个案例说明,Digit 不只是进仓库,也开始进入汽车制造体系。

合作方还有亚马逊。亚马逊工业创新基金曾参与 Agility 2022 年 1.5 亿美元 B 轮融资,随后亚马逊在仓储场景中测试 Digit,重点验证的是 Digit 在既有仓库环境里的适配能力,包括搬运和上下货架等任务。不过截至目前,亚马逊的合作更像潜在大客户的试点场景,并不是已经全面规模化铺开的案例。

所以,Agility 的产品路线其实很清楚:Cassie 先解决双足行走,早期 Digit 解决人形化和搬运能力,后来的 Digit 转向仓储物流,RoboFab 解决量产准备,Digit v5 则开始承接更大规模订单和更强负载需求。

Agility 与 Churchill Capital Corp XI 的合并公告显示,Digit 已在 9 个客户设施中累计运行超过 6.5 万小时。Agility SPAC 文件也已经披露,公司已经获得超过 3 亿美元的多年订单,其中包括一份 3 年期、1,000 台规模的 Digit v5 框架订单。

但这个数字要谨慎看待。

超过 3 亿美元多年订单是和后续交付、性能、认证等里程碑绑定的订单。Digit v5 也不只是把机器人做得更像人,而是在负载、安全、续航、可维护性和量产交付上继续补课。

这也是 Agility 的核心特点:不止于卖一台单独的机器人,更要卖一个完整的岗位替代方案。

Digit 是执行端,负责移动和搬运;Agility Arc 是调度平台,负责多台机器人管理、任务分配、状态监控和企业系统接入;RaaS 模式则让客户不用一次性买断机器人,而是按服务和部署付费。

这套组合让 Agility 的「专」变得更具体:把机器人塞进制造、仓储、物流里的某些岗位,证明它能工作、能被调度、能接入流程、能算 ROI。

但「专」也有代价。

每进入一个工厂或仓库,Agility 都要面对现场流程、安全认证、系统集成、工位适配和运维服务,从而把机器人变成企业工作流的一部分。这比简单把 Digit 发货出去更为困难。

它要证明的是一个更窄、更硬的问题:Digit 能不能先成为制造和物流场景里的第一个机器人员工。

宇树的「通」:先把机器人本体铺开

如果说 Agility 是先把 Digit 推向一个个具体岗位,那宇树走的就是另一条路:先把机器人本体做成一套足够便宜、足够稳定、足够容易扩散的硬件平台。

宇树的故事,大家都已十分熟悉。

2016 年,宇树科技在杭州成立。它最早被全球市场记住,是因为四足机器人。Go1、Go2、B1、B2 这些产品,把四足机器人从实验室和高端工业场景,推向了科研教育、开发者、安防巡检、行业测试,甚至一部分消费级市场。

这条路线很典型:先把复杂机器人做成可量产产品,再通过价格和出货量打开市场。

在人形机器人上,宇树延续了这套打法。

2023 年,宇树发布 H1。H1 更像是公司在人形机器人方向的技术旗舰,重点展示高动态运动能力、全尺寸双足结构和整机控制能力。随后,宇树又推出 G1,把人形机器人的价格门槛进一步往下压。再到 R1,宇树把低价策略推得更激进,让人形机器人从「少数实验室和企业才能买」变成「更多开发者和客户可以尝试」。

这和 Agility 的思路明显不同。

它要回答另一个问题:人形机器人能不能被规模化制造出来,并且卖到足够多的人手里。

宇树科技招股书给了这条路线一个很直观的结果。

2025 年,宇树实现营收 16.99 亿元,归母净利润 2.78 亿元;同年人形机器人出货量超过 5,500 台,人形机器人收入达到 8.68 亿元。放在仍普遍处于研发、试点和亏损阶段的人形机器人行业里,这组数据很少见。

按照宇树招股书披露,公司产品包括四足机器人、人形机器人和组件产品。四足机器人打下了运动控制和本体工程基础,人形机器人则把这套能力迁移到更复杂的双足、双臂和全身控制上。组件业务又让宇树在核心零部件和供应链上有更强控制力。

这就是宇树「通」的底层逻辑。它先把机器人本体做成通用平台,再让不同客户去二次开发和寻找场景。科研机构可以拿它做算法验证,开发者可以拿它做应用探索,行业客户可以拿它做巡检、导览、展示、训练和场景试点。

所以宇树的优势,不在于某一个场景被吃得特别深,而在于产品铺得快、价格压得低、生态入口开得早。

这也解释了为什么宇树的机器人经常出现在各种看起来不那么「严肃工业」的场景里:春晚舞台、开发者视频、展会现场、科研实验室、行业演示。它们未必都能直接证明大规模商业化,但能快速扩大硬件保有量,让更多人先接触、使用和开发人形机器人。这就是横向铺开的价值。

宇树的「通」不代表没有方向,而是先不把方向锁死。

它先把具身智能的硬件底座做出来,再等待科研、开发者、行业客户和生态伙伴一起把应用长出来。它要证明的是:在人形机器人行业,先把本体做便宜、做稳定、做成规模,本身就是一种商业化路径。

但「通」也有自己的问题。

上交所问询回复显示,2025 年 1-9 月,宇树人形机器人收入中,科研教育占 73.60%,商业消费占 17.39%,行业应用占 9.01%。这说明宇树的人形机器人已经卖出去了,但主要收入还来自科研教育和二次开发类需求,真正来自制造、物流、巡检等高频行业刚需的比例还不高。

一个扎竖线,一个铺横线

把 Agility 和宇树放在一起看,最明显的差异是商业化起手式。

Agility 先选了一个足够具体的场景,再围绕这个场景把产品、软件、服务和客户关系一层层做深。

宇树则反过来。它先把机器人本体做成足够便宜、足够可量产、足够容易扩散的硬件平台,再让不同客户、开发者和行业伙伴去寻找应用。

这就是两条很典型的路线分岔。

Agility 先写竖线,把 Digit 扎进制造、仓储、物流这些场景里,围绕搬运、转运、上下料、分拣这些任务不断收窄边界。边界越窄,机器人要解决的问题越明确:今天搬多少箱、跑多少趟、和哪套 WMS 系统打通、能不能减少人力搬运、能不能提升安全性。

这种路线的好处是,价值更容易讲清楚。

对企业来说,机器人能不能替代某部分重复劳动,能不能提高吞吐,能不能降低工伤风险,能不能在几年内算回成本,都是可以被 KPI 衡量的问题。

所以 Agility 的「专」,其实不能简单理解为保守,而是把具身智能先压进一个可计算的商业模型里。

这也解释了为什么 Agility 要做 Arc,要推 RaaS,要和 WMS、MES 等企业系统集成。因为进入工厂和仓库之后,机器人不能只是会走路,它必须被调度、被监控、被维护、被纳入现有流程。

Digit 本体只是第一步。真正让它成为「岗位机器人」的,是背后的软件、服务和流程适配。

宇树先铺横线。它没有把人形机器人过早绑定在单一工位上,而是先把本体能力和价格带做宽。从四足到人形,从高动态运动能力到更低价格的人形产品,从整机到组件,宇树更像是在给具身智能铺一层硬件底座。

这条路线的好处是,扩散速度更快。

当机器人价格下降、产品矩阵变多、开发门槛降低,科研机构、开发者、学校、行业客户和集成商都会更容易参与进来。每一个客户未必都能立刻跑出刚需场景,但足够大的硬件保有量,会给应用探索和生态生长提供土壤。

所以宇树的「通」,也不是简单卖硬件。

它更像是在赌一个硬件平台逻辑:先让机器人像无人机、智能电动车、开发板一样铺开,再让开发者、算法公司、行业客户和系统集成商一起寻找用途。

这条路线的商业模型,短期看的是出货、成本和产品迭代;长期看的是生态、软件、数据和行业应用能不能长出来。

用一个 T 字形来比喻,Agility 和宇树刚好走了相反的起笔方式。

Agility 先写竖线:在一个垂直场景里向下扎,把机器人变成某个岗位的解决方案。宇树先写横线:在通用硬件上向外铺,把机器人推向更多客户和更多可能性。一个先证明机器人能上岗,一个先证明机器人能上架。

各有胜负手,也各有天花板

Agility 和宇树不在同一条路上抢跑。

一个先把机器人送进岗位,一个先把机器人铺成平台;一个拿专用场景换确定性,一个拿通用规模换可能性。也正因为路线不同,它们的优势、短板和形成原因都不一样。

Agility 的胜负手,是场景够硬。

制造、仓储、物流不是人形机器人最性感的场景,但可能是最早能算账的场景。这里有重复劳动,有搬运需求,有工伤风险,也有企业长期投入自动化的预算。机器人如果能在这些场景里稳定工作,可以大量减少人力搬运、提高吞吐、降低安全风险,并接入企业已有流程。

这条路线的形成,和美国市场条件有关。美国人工成本高,仓储物流自动化需求强,企业客户也更习惯为明确 ROI 付费。对 Agility 来说,只要能证明 Digit 在某个岗位上比人工更稳定、更安全、更可预测,它就有机会用高价值场景消化机器人成本。

但 Agility 的天花板,也恰恰来自这条垂直路线。

垂直场景越硬,进入门槛越高。每一个客户现场都有自己的流程、系统、动线、安全标准和人员协作方式。Digit 要从一个设施进入另一个设施,要重新适配、部署和运维。

这会拖慢规模化速度。

Agility 与 Churchill Capital Corp XI 的合并文件中,超过 3 亿美元多年订单是一个重要信号,但订单还要转化为交付,再转化为收入,最后转化为复购。中间每一步都要经过可靠性、成本、认证和客户满意度的验证。

所以 Agility 的短板是场景能不能复制。它已经找到了一条向下扎的路径,但还要证明这条竖线能长出足够大的商业体量。

宇树的胜负手,是规模够大。

它的优势在于把机器人本体做得足够可买、可用、可传播。四足机器人打下运动控制和供应链基础,人形机器人继续把价格带往下压,组件业务又加强了对核心零部件的掌控。宇树走的是一条典型的中国硬件路线:工程迭代快,供应链响应快,产品价格下探快。

这条路线的好处是,市场打开得更早。

当人形机器人不再只是少数企业和实验室才能负担的设备,科研机构、学校、开发者、集成商、行业客户都会开始尝试。每一次尝试未必都能形成刚需,但足够大的硬件保有量,会带来更多算法验证、应用探索、内容传播和生态伙伴。

但通用本体卖得多,不等于行业应用已经足够深。宇树的下一步在于规模能不能沉淀成刚需。

如果人形机器人主要停留在科研教育、开发者探索和展示体验里,它当然可以形成收入,但很难支撑一个更大的具身智能故事。

所以,Agility 和宇树的优势,来自各自所在市场的土壤;它们的短板,也来自同一片土壤。

美国市场给了 Agility 垂直场景、高人工成本和企业自动化预算,让它更容易讲清楚「机器人劳动力」的故事;但也让它必须面对高标准的安全、交付、认证和客户流程。

中国市场给了宇树完整供应链、快速工程化和更低成本,让它能更快把机器人铺开;但也让它必须回答一个问题:当硬件不再稀缺,真正能持续付费的场景在哪里?

这才是「通专路线」真正的分野。

Agility 的下一关,是「专」能不能复制。

宇树的下一关,是「通」能不能落地。

一个要把岗位方案复制到更多仓库和工厂,一个要把通用本体推进到更多刚需场景。中美具身第一股的胜负,不会由谁先上市决定,也不会由谁的视频更炸决定,而会由更朴素的指标决定:

谁能让机器人被持续采购、持续使用、持续复购。