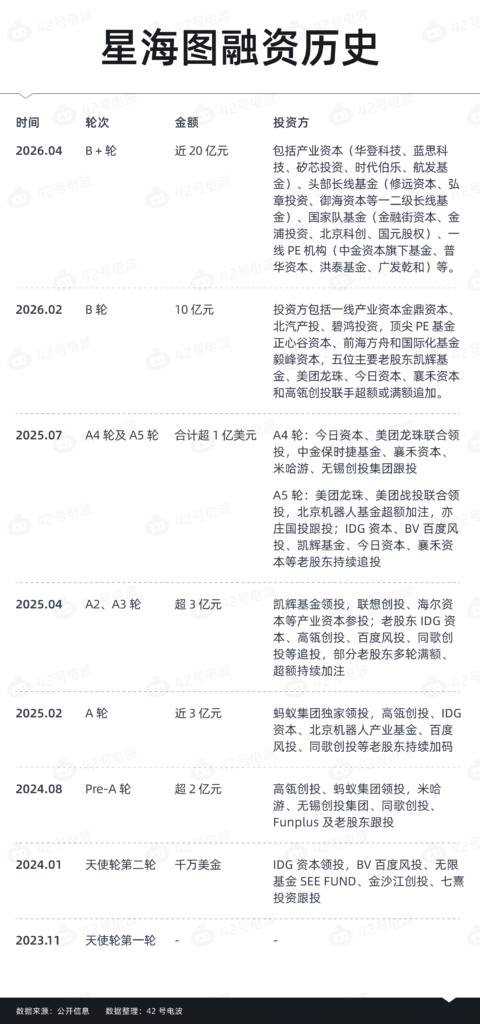

4 月 2 日,具身智能企业星海图宣布完成近 20 亿元 B+ 轮融资。

本轮融资包括产业资本(华登科技、蓝思科技、矽芯投资、时代伯乐、航发基金)、头部长线基金(修远资本、弘章投资、御海资本等一二级长线基金)、国家队基金(金融街资本、金浦投资、北京科创、国元股权)、一线 PE 机构(中金资本旗下基金、普华资本、洪泰基金、广发乾和)等。

加上本次 B+ 轮融资,星海图累计融资额已经接近 50 亿元人民币,估值突破 200 亿元,成为国内具身智能行业为数不多的「200 亿俱乐部成员」。

值得一提的是,在今年 2 月份,星海图才刚刚完成了近 10 亿元 B 轮融资,估值突破 100 亿元。

为什么星海图的估值能在短时间内得到巨大提升,我们和星海图 CFO 罗天奇进行了一次对话,这背后其实是整个具身智能行业的风向发生了转变。

为什么是星海图?

从 B 轮近 10 亿元到 B+ 轮的近 20 亿元,从百亿估值到二百亿估值,其中最值得关注的是,为什么一家成立不到三年的公司,可以在 2026 年初这个节点,在 1 个多月的时间内迅速完成估值提升?

在与星海图 CFO 罗天奇的沟通中,公司将这次估值的提升归因为三重预期的变化:

- 效率逐渐转化为效果:星海图认为具身智能行业的 scaling(规模化)发令枪已经打响,并且公司在硬件、数据、算法、训练等所有要素的准备上都已就绪,所以过去半年公司的研发费用提升巨大,加速发力去做规模化。

- 体系能力完整:有一套体系化、组织化的研发体系和方法,比如此前研究团队发布了的世界模型研究成果 Fast-WAM。

- 具身大模型的稀缺性:在 1 月份智谱、MiniMax 上市后,资本对于大模型有非常高的重定价,对未来行业增速具备高信心。对于机器人来说,决定其能力上限的往往是大模型,所以反馈到一级市场后,相对成熟的具身大模型公司,会更加受到资本青睐。

从路径上看,在当前技术路线尚未收敛的阶段,星海图选择同时推进 VLA 与世界模型两条路线,并不是押注单一范式。

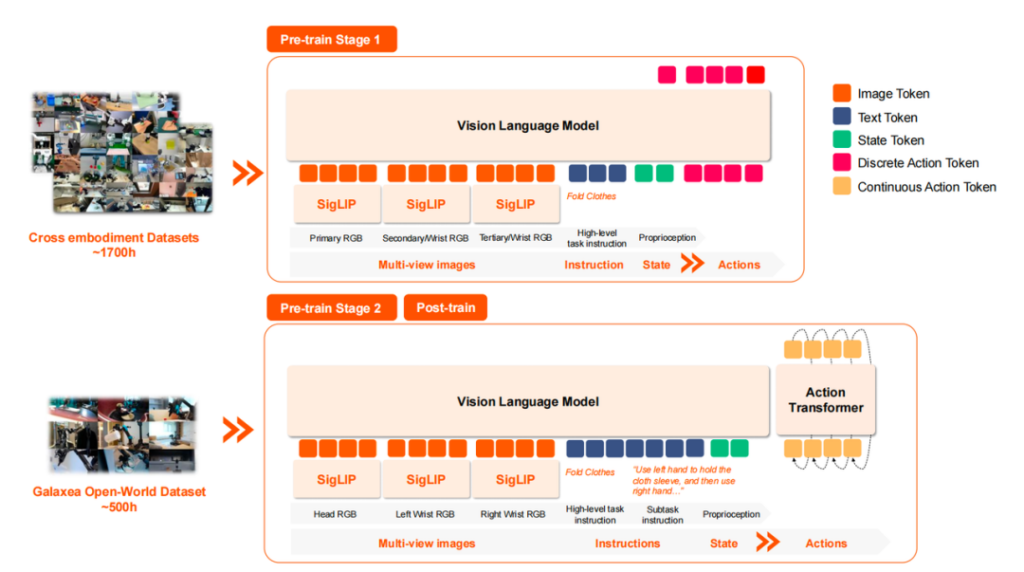

在 VLA 模型上,去年 8 月,星海图开源了采用 「双系统」架构的 G0 VLA 大模型,今年 1 月,星海图开源开箱即用的 VLA 模型 G0 Plus,同年 2 月,开源面向衣物折叠的垂类场景 G0 VLA 模型、支持端侧轻量化部署的 G0 Tiny 小模型。

并且据透露,星海图未来将发布并开源 G0.5 模型,该模型将让机器人的基础模型具备真正的通用落地能力。

而且在 WAM 领域,星海图在最近发布了世界模型 Fast-WAM。通过对模型底层架构的重构,让世界模型可以不靠想象理解世界,从而提升推理速度。

不过,这种双线推进的策略,在当前阶段可以分散技术路径风险,但同时也意味着更高的资源投入。

坚定选择真实数据

在具身智能领域,模型决定着机器人的上限,而数据则被认为是影响模型上限的重要因素之一。

不过数据也恰恰是最近一年来整个行业最头疼的问题,真实数据效果好,但成本偏高,且不容易获取。互联网数据规模大,但数据质量参差不齐,所以一部分公司折中选择了仿真数据。

在数据方面,罗天奇也表示:「公司坚定地认为真实数据相比于仿真数据,在预训练模型阶段更有价值。」

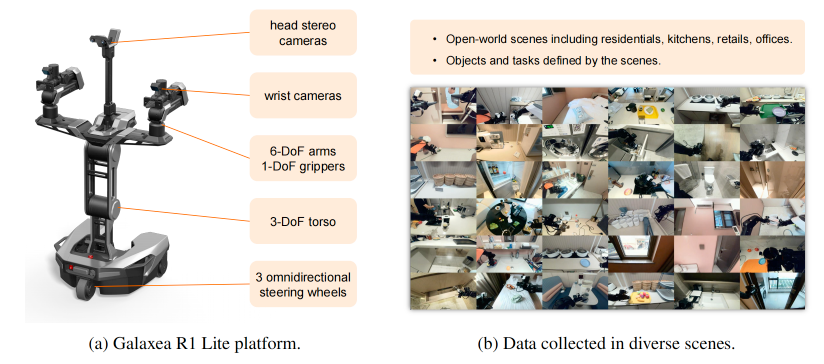

所以星海图在数据领域主要走的是在真实场景做采集的路线。在数据获取方式上,星海图也布局了涵盖 UMI 数据与人类第一视角(Egocentric)数据的无本体数据方案。

在 2025 年,星海图开源的开放场景具身智能真机数据集 (GOD),发布一个月后登顶全球下载量首位,并且全球下载量已突破 60 万次。

而对于未来,星海图也表示,2026 年将构建全球最大规模的真实场景具身数据集。在星海图的叙事中,数据并不仅仅是采集问题,更是一套系统工程。

而在这个过程中,高质量数据的形成至少依赖三层能力:

- 本体是否为数据、模型而设计,也就是硬件是否天然适配模型学习;

- 数据采集方式是否真实、有效,而非「伪任务」;

- 是否具备完善的数据管理与后处理能力,将原始数据转化为真正可用的训练资产。

这也解释了一个行业里常见但容易被忽视的现象,并不是所有百万小时数据,都能训练出有效模型。

在这一点上,星海图更强调高质量的数据规模,相比单纯扩充数据量,其更看重数据的任务结构、场景分布以及与模型能力之间的匹配关系。

罗天奇对此也有一个比较直观的表述:「很多时候可能 1 条高质量数据,对于模型智能的提升水平,是超过 10 条甚至 100 条低质量数据的。」

聚焦五大核心垂类场景

对于公司的硬件体系,星海图的核心方式就是 Design for AI(为 AI 而设计)。

据悉,星海图 R1 系列已通过 Physical Intelligence、斯坦福 AI 实验室、英伟达等开发者检验。并且在轮式双臂机器人领域,累计服务超过 150 家开发者。

而在大家更关心的落地应用方面,星海图选择聚焦搬运移动、抓拿放置、封装打包、织物叠放和设备串联五大核心垂类场景,并已完成千台级订单跑通。

在当前阶段,这类规模更重要的意义在于验证系统能力,不仅仅是收入本身。

对于 2026年,星海图则表示,将正式开启万台级规模化放量。

如果后续部署规模能够持续扩大,理论上可能形成类似数据反馈到模型提升的循环,但这一机制在真实生产环境中的稳定性仍需要时间检验。

所以这也是落地应用对于机器人来说,除了经济效益外最大的价值。

写在最后

回到这轮融资本身,星海图估值突破 200 亿元,这件事其实更意味着,整个具身智能行业出现了阶段切换。

资金往头部企业集中的同时,对「具身模型」的资源倾斜趋势也更加明显。

过去一年整个行业出现了大量机器人硬件产品,各种跳舞、表演等运动端表现层出不穷。

但模型能力正在成为影响机器人上限的重要变量,这种变化带来的直接结果就是竞争逻辑开始重构:

- 从单一场景能力到泛化能力;

- 从固定程序执行到自主决策与理解;

- 从工程优化到数据、模型、硬件的系统协同。

也正是在这个背景下,行业开始对具身模型类的公司进行重新估值。只是与此同时,竞争重心正在逐渐向模型与系统能力倾斜,真正具备竞争力的公司,往往需要同时具备:

- 本体能力,为 AI 提供载体;

- 数据能力,持续提供高质量燃料;

- 模型能力,构建通用智能核心;

- 工程能力,将能力转化为真实生产力。

这也是为什么,行业逐渐开始出现「六边形战士」的说法。

从这个角度来看,星海图这轮融资,意味着具身智能不再只是一个「机器人问题」,以大模型为核心的系统工程才是更被关注的能力。