最近,宇树科技科创板 IPO 获受理,这件事几乎点燃了整个机器人行业。

但在其披露的招股书中,有一个细节,被很多人忽视了。

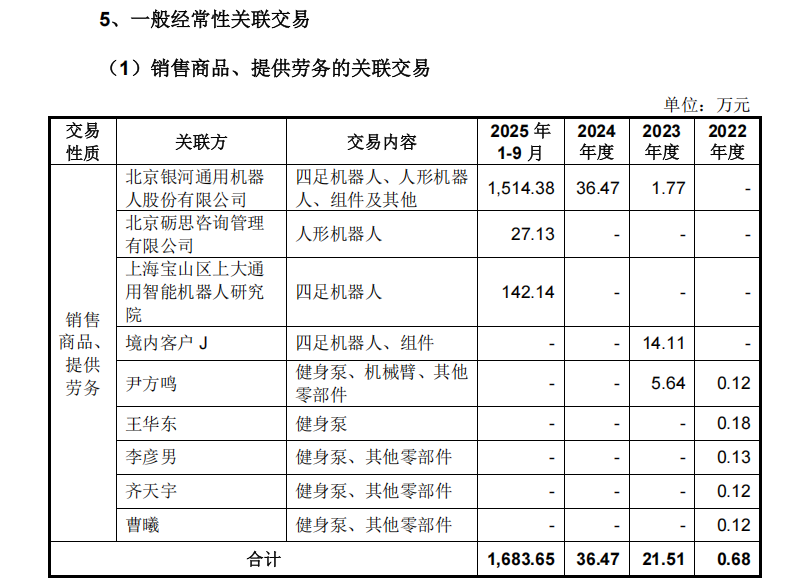

招股书显示,2025 年 1 月到 9 月,宇树科技向北京银河通用机器人股份有限公司销售商品金额为 1,514.38 万元。

主要销售产品为四足机器人、 人形机器人、机器人组件。银河通用采购这些机器人产品,主要用于其「自身技术研发」和「二次开发后对外销售」。

如果只把它当成寻常的 B 端销售,这件事看起来并没有什么特别。

但要是把它放进当下的机器人产业格局里,这 1,500 多万元,背后其实也反映出了一定的产业分工关系。

买机器人,到底买的是什么?

问题的关键不在买了多少,而在买来干什么。

从逻辑上看,一家做人形机器人的公司,去采购另一家的人形机器人,本身就不寻常。除非它真正需要的,是机器人背后的另一种能力。

宇树的机器人在几次登上春晚演出后,其本体硬件的稳定性大家都已比较熟悉了。这也是其机器人被很多科研机构、甚至同行采购,用于训练运动、干活能力的重要原因。

经过最近一两年的高强度曝光,现在大家基本上都知道了机器人能力的主要来源就是模型,要想真正走进人们的家庭和生活中,机器人必须要有好的模型能力,在这个过程中,硬件本体就充当了平台的作用,上限还是要靠模型算法。

所以对于不太了解机器人行业的小白来说,很多时候看到的宇树机器人运动、干活,它们相关能力的模型算法并不一定来自宇树。

从此前银河通用最近的动态来看,其发布的机器人打网球视频中,硬件本体是宇树 G1,算法则是银河通用发布的「LATENT」,可以让人形机器人掌握长程动态打网球的能力。

该算法通过收集前后移动、正反手挥拍、横向步伐等碎片化动作,可以让机器人自主学习运动技能。

也就是说,LATENT 的思路就在于利用可获得的数据,学习复杂且不可简化的运动能力,而不是依赖难以获得的类似比赛跑动的数据。

如果顺着这条线往下看,会发现银河通用的路径,其实非常清晰,也会明白为什么这家公司的估值超过了 200 亿元。

银河通用超 200 亿元估值背后

今年 3 月初,银河通用机器人宣布完成 25 亿元新一轮融资,这也是国内已公开披露的机器人行业单笔最大融资金额,银河通用的估值也随即超过了 200 亿元。

如果深入去看,能支撑银河通用超 200 亿元估值的,其实是一套完整的能力结构。

机器人为什么近一两年这么火,关键就在于 AI 的发展,它让机器人的能力有了快速提升,同时机器人也承载了带着 AI 落地的希望。

所以这其中的关键就是场景落地,很多公司选择从能力出发,先把机器人做到更强,再去找应用。

银河通用的重点则是场景,落地应用就是其区别于其他机器人公司的一个关键,毕竟如果只停留在 Demo 阶段,机器人很难形成真实价值。

把它的布局拆开来看,大致是四个方向:

- 工业制造:与汽车厂等企业合作,机器人进厂干活,累计订单规模数千台。并推出了工业重载机器人 Galbot S1,臂最大负载达 50 公斤。

- 文旅新消费:在国内落地超 100 家「银河太空舱」来做机器人零售等工作。

- 即时零售与智慧药房:在 24 个城市落地,单店管理超 5,000 种 SKU,机器人可以自主拣货、打包。

- 医疗康养:与医院合作,推动机器人在病房、药房、导诊等场景落地。

为什么目前机器人场景落地这么重要,因为一旦进入真实场景,就会发生一件更重要的事情,开始持续产生数据,这些数据也可以反过来促进机器人的能力提升。

在具身智能领域,模型能力的提升,离不开数据。而银河通用的路径,也在一定程度上构建了一个闭环:场景、数据、模型、更好的任务能力、更多场景。在这个循环中:

- 每一次任务执行,都会产生新的数据

- 每一轮模型更新,都会提升成功率和效率

- 能力提升后,又可以进入更复杂的场景

这就形成了一个「越跑越快」的系统,所以机器人落地应用关键不仅仅在于经济价值,数据飞轮同样是关键一环。所以从长期来看,场景、数据和模型都是关键的竞争壁垒,甚至缺一不可。

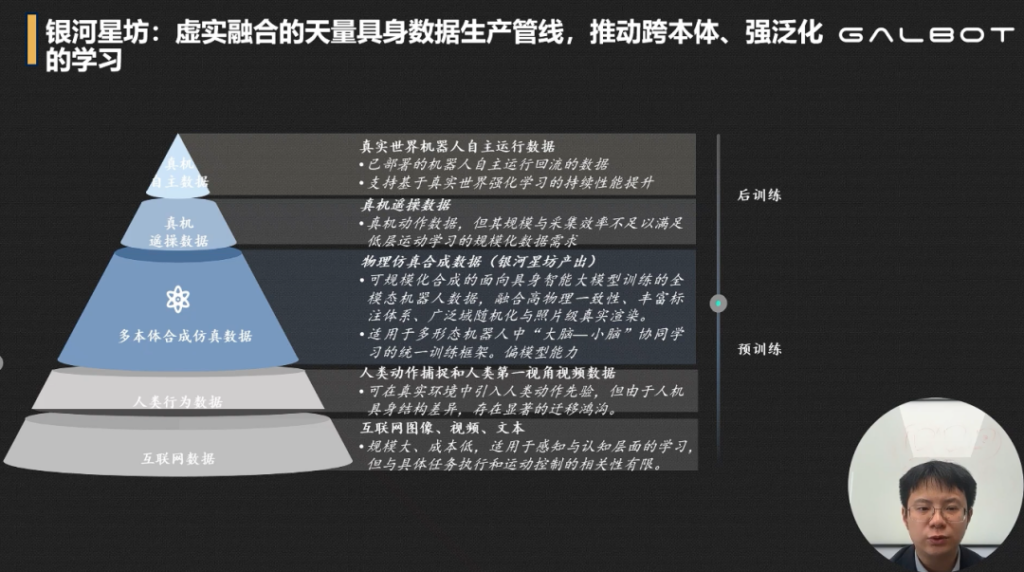

在此前的 GTC 2026 上,银河通用创始人兼 CTO 王鹤就表示,把模型部署到真实世界自主干活后,回流数据会进一步提升模型的效能。

而且数据来源上,王鹤强调了多本体合成仿真数据,有了多本体合成仿真数据、人类行为数据和互联网数据做预训练后,再通过少量的真机遥操数据做后训练,从而可以得到一个高效的机器人的具身模型。

另外,在目前整个行业都在关心的模型算法领域,银河通用的路线也有所不同。

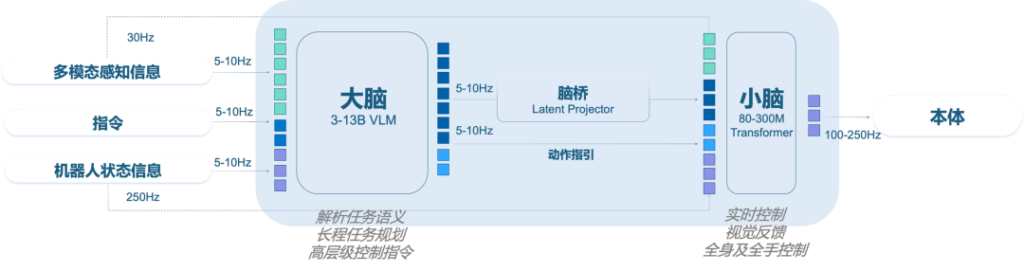

一般情况下,机器人的运动能力靠小脑,任务规划能力靠大脑,行业内也通常把这两者分开来做。

银河通用则是将「大脑、小脑、神经控制」统一到了一个端到端模型 AstraBrain 当中,避免割裂开发带来模块间信息损耗的问题。

并且,AstraBrain 通过强化学习框架,可以让机器人在虚拟世界中经历亿万次「试错博弈」,习得「如何与物理世界交互」的通用能力,让机器人能够像人一样「边看边想边做」。

所以大体来看,银河通用不是单纯的硬件公司,也不是纯模型算法公司,更像是一个「系统整合者」,这些能力的总和,也是其估值能超过 200 亿元的关键。

行业开始分化,四条不同的路径

如果把银河通用放回整个行业里来看,会发现这家公司之所以看起来不一样,是因为整个机器人行业,本身就已经开始分化了。

不是所有人都在做同一件事,四条不同的路径已经显现。

一种是宇树这条重视硬件本体的路线,这条线目前为止相当成功,从招股书上可以看到,2025 年,宇树科技实现营业收入 17.08 亿元,同比增长 335.36%;实现扣非净利润超 6 亿元,同比增长 674.29%,主要原因为当期产品销量快速增长。

在机器人行业快速发展的这一两年里,不少开发者、具身企业都在采购宇树的机器人,来训练模型算法,这也让宇树去年的业绩实现了大增。

不过值得注意的是,宇树并没有因此停下,招股书中披露,宇树科技计划将募集资金中的 20.22 亿元用于智能机器人模型研发项目,这是一个相当大的投入。所以,未来宇树在整个行业中的「角色」,势必会与现在不同。

另外一种就是重场景落地的路线,就像银河通用一样在工业、文旅等场景逐渐落地机器人,从而实现场景反推数据和模型,核心在于机器人能力的持续提升,这条路一旦形成数据闭环,就很难被复制,也会在场景上实现先发优势。

此外就是特斯拉、Figure 这类企业,最终目标是实现类似汽车产业那样的万亿级规模化生产。

在这条线上,我们会经常看到马斯克对外畅谈 Optimus 百万甚至千万台级别的产能,Figure 老板期待实现每三十分钟生产一台机器人,不过这条路线需要软硬件全栈自研和超大规模量产,周期长的特点也需要大量资金投入。

所以,Optimus 的背后是全球首富马斯克,Figure 则拥有机器人行业全球最高的约 2,700 亿元估值。

最后一条路线是机器人的上游,不直接做机器人本体,主要围绕仿真环境、数据生成能力和 AI 训练算力等方面提供基础设施,也可以理解为机器人时代的「操作系统 + 电力系统」。

这一层决定的,是整个行业的训练效率、数据规模和能力上限。比如英伟达为机器人提供了仿真平台,Isaac Sim 可以在高保真、物理精确的虚拟环境中,完成机器人的设计、仿真、测试、AI 训练与验证,降低实体测试成本。

四条路径,各有侧重,也各有壁垒。但一个更明显的趋势是,硬件本体与模型算法之间,正在形成清晰的协作关系,不是每家公司都需要自研所有环节,也不是所有能力都必须封闭在内部。

它们看似在走不同的路,但最终指向的是同一个终点,让机器人真正走出 Demo,在真实世界里创造价值。